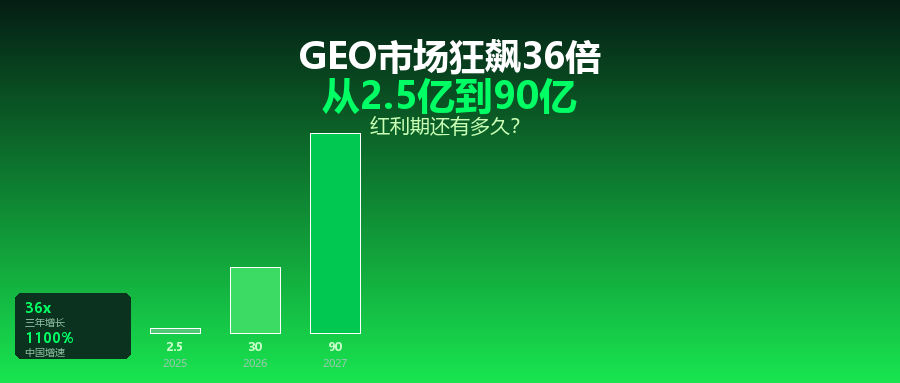

2025年初,中国GEO服务市场规模仅2.5亿元。

2026年,这个数字飙升到30亿元。

2027年,预计突破90亿元。

三年36倍增长。

这不是资本市场的概念炒作,这是企业真实预算的转移。超过68%的企业决策者已经明确将生成式引擎优化列为年度数字化转型的优先级,并划拨专属营销预算。

问题是:这个红利期还有多久?

GEO市场爆发的底层逻辑

为什么GEO能在短时间内爆发式增长?

核心原因只有一个:用户行为的结构性变化。

- AI搜索月活突破5亿:超过半数用户将”直接向AI提问”作为首选信息获取方式

- 采购决策链路重构:从”搜索引擎→官网→对比→询盘”变成”AI推荐→直接询盘”

- 传统搜索流量下滑:Gartner预测,2026年传统搜索引擎流量将下降25%

- 获客成本倒逼:B2B企业在传统渠道的单线索成本普遍超过800元,AI推荐获客成本仅200-300元

这四个变化,不是渐进式的,是结构性的。

AI搜索不是在”补充”传统搜索,而是在”替代”传统搜索。这个替代的过程,就是GEO市场的红利期。

全球视角:中国占全球市场的55%

更值得关注的是,中国是全球GEO市场的核心玩家。

数据:

| 指标 | 全球 | 中国 | 中国占比 |

|---|---|---|---|

| 2025年市场规模 | 87亿美元 | 480亿人民币 | 55.4% |

| 2026年预计规模 | 200亿美元 | 1000亿人民币 | 50% |

| 年复合增长率 | 45.5% | 1100% | 中国增速更快 |

| AI搜索月活 | 5亿+ | 8亿+ | 中国最大 |

为什么中国市场这么大?

- AI应用落地最快:DeepSeek、豆包、Kimi、文心一言等国产AI助手普及率高

- 企业数字化意愿强:超过70%的企业愿意尝试新的数字营销方式

- 传统获客成本畸高:SEM竞价竞争白热化,企业急需降本新路

红利期的三个阶段

GEO市场不会永远保持36倍的增长速度。红利期大致可以分为三个阶段:

阶段一:早期红利期(2024-2026)

特征:

- 竞争格局尚未形成,入场者少

- AI推荐结果不稳定,容易进入

- 获客成本极低(200-300元/线索)

- 先发企业能快速建立AI内的”认知壁垒”

这个阶段做GEO的企业,就像2010年做SEO一样——随便写点什么,都能排到前面。

阶段二:竞争加剧期(2026-2027)

特征:

- 大量企业入场,竞争开始白热化

- AI推荐结果趋于稳定,马太效应显现

- 获客成本上升至500-800元/线索

- 内容质量和技术能力成为核心竞争力

这个阶段入场,成本是早期入场的2-3倍,而且需要更强的专业能力。

阶段三:成熟稳定期(2028+)

特征:

- 市场格局基本定型

- 头部企业占据AI推荐的80%以上

- 获客成本与传统渠道持平

- GEO成为”标配”,不再是”红利”

这个阶段入场,成本会更高,而且需要与已经建立优势的头部企业直接竞争。

现在入场,还来得及吗?

答案是:来得及,但窗口正在快速关闭。

我们正在从”早期红利期”向”竞争加剧期”过渡。

几个判断标准:

- 你的竞争对手已经入场了吗?如果还没有,你还有先发优势;如果已经入场,你需要尽快跟上

- 你的行业在AI搜索里有足够多的问答需求吗?有需求的行业,GEO效果更好

- 你有持续产出高质量内容的能力吗?这是GEO的核心门槛

如果你的答案是”有、有、有”,那现在就是最好的入场时机。

入场成本对比:早入场vs晚入场

用数据说话:

| 入场时间 | 内容生产成本 | 获客成本 | 建立稳定推荐所需时间 | 竞争强度 |

|---|---|---|---|---|

| 2025年入场 | 低 | 200-300元/线索 | 1-2个月 | 低 |

| 2026年入场 | 中等 | 500-800元/线索 | 3-4个月 | 中等 |

| 2027年入场 | 高 | 1000+元/线索 | 6个月+ | 高 |

结论:早入场1年,获客成本省3-5倍,建立稳定推荐的时间快2-3倍。

结语:风口是会关的

36倍的市场增长,不是每天都有。

但每一个风口,都有窗口期。PC互联网、移动互联网、公众号红利、短视频红利——每一个都只持续了2-3年。

GEO也一样。

现在入场,你还有机会成为”AI推荐的首选”。

等到2027年,你入场时,AI可能已经在推荐你的竞争对手了。

GEO的红利期,顶多2-3年。2026年入场,是最后的机会窗口。