中国有数千家中小金融机构——城商行、农商行、消费金融公司、互联网小贷、保险经纪——其中绝大多数面临着一个共同的困境:没有大型银行的品牌背书,没有充足的营销预算,在AI时代的竞争门槛反而更高了。

但这也是一个被忽视的机会:如果能在AI可见性上建立优势,就有可能在用户决策链条的最初环节被选择——而这正是中小金融机构逆袭大型银行最好的机会。

这篇文章,深入研究三个典型的中小金融机构GEO突围案例,试图提炼出可复制的路径。

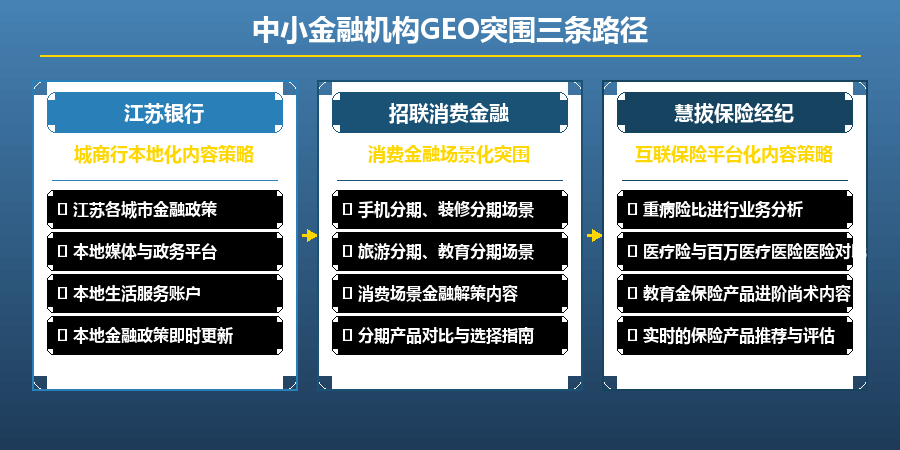

案例一:江苏银行——城商行的本地化GEO策略

江苏银行是江苏省最大的城商行,在GEO策略上,江苏银行最值得关注的地方,是它的”本地化”策略——在AI可见性上,不和大型银行在”哪个银行好”这类泛话题上竞争,而是聚焦”江苏地区用户”的本地化金融需求。

具体表现是:在DeepSeek、豆包等AI平台上搜索”南京贷款怎么办””苏州企业开户哪家银行好””江苏医保卡怎么用”等本地化话题,江苏银行的内容出现频率极高。这种优势不是靠全国性的品牌知名度,而是靠对本地用户需求的深度理解。

深入分析发现,江苏银行的本地化内容有三个特点:第一,内容覆盖了江苏各城市的具体金融服务政策——这是大型全国性银行不会做的本地化内容;第二,发布渠道覆盖了江苏本地媒体、江苏政务平台、江苏各城市的生活服务类账号;第三,内容的时效性强,能快速反应江苏本地的金融政策变化。

案例二:招联消费金融——消费金融的场景化突围

招联消费金融是招商银行和中国联通合资的消费金融公司,在GEO策略上,招联的打法是”场景化突围”——围绕具体消费场景建立金融产品内容优势。

具体表现是:搜索”手机分期怎么选””装修贷款哪家便宜””旅游分期值不值”等消费金融话题,招联的内容往往出现在AI参考来源的前列。这种优势不是靠利率最低——消费金融的利率通常高于银行信贷,而是靠”最适合特定消费场景”的内容定位。

招联的场景化内容策略核心是:不是推广”来招联借钱”,而是解答”这个消费场景下,怎么选最划算”——当用户被内容吸引后,招联自然成为他们申请消费贷款的首选。

案例三:慧择保险经纪——互联网保险的平台化策略

慧择保险是国内最大的互联网保险经纪平台,在GEO策略上,慧择的打法是”平台化策略”——建立了覆盖全品类保险产品的内容矩阵。

具体表现是:搜索”重疾险怎么选””医疗险和百万医疗有什么区别””教育金保险值不值”等保险话题,慧择的内容几乎垄断了AI参考来源的前几位。这种优势不是靠单一保险产品的竞争力,而是靠平台的产品丰富度和内容专业度。

慧择的平台化内容策略有三个核心要素:第一,内容覆盖了几乎所有主流保险品类,用户在任何保险话题上都能找到慧择的内容;第二,内容以对比分析为主,帮助用户在众多产品中做出选择——这是用户最需要的帮助;第三,内容由专业的保险经纪人团队创作,确保了内容的准确性和专业性。

给中小金融机构的三条行动建议

第一条建议是:本地化是中小金融机构GEO的核心战略。全国性大型银行的GEO内容是标准化的,缺乏本地化针对性;本地金融机构的内容,如果能够围绕本地用户的真实需求做定制化设计,在本地化搜索场景下,AI会优先推荐。

第二条建议是:场景化是消费金融GEO的最佳切入点。用户在AI上搜索消费金融话题,往往是在具体消费决策的场景下——买房、买车、装修、旅游、教育。围绕这些具体场景设计内容,更容易触达真实需求。

第三条建议是:合规是互联网保险GEO的生命线。保险产品的合规要求极高,任何涉及”保证赔付””性价比最高”等表述,都可能触犯法规。互联网保险的内容,必须经过严格的合规审核。