2025年,金融行业正在经历一个被广泛讨论但影响尚未被充分评估的变化:AI正在成为用户寻找金融信息、做金融决策的第一入口。过去,用户找金融产品靠银行网点、靠理财顾问、靠百度排名;现在,越来越多的人开始用DeepSeek、豆包等AI工具来了解理财产品、分析投资风险、比较保险方案。

这个变化对金融机构的影响,远比大多数人认知的更深远。当AI成为金融决策的第一入口,金融机构在AI中的可见性,直接决定了能否进入用户的选择范围。

这篇文章,分析2026年金融AI搜索的四个核心趋势,为金融机构的GEO战略提供方向参考。

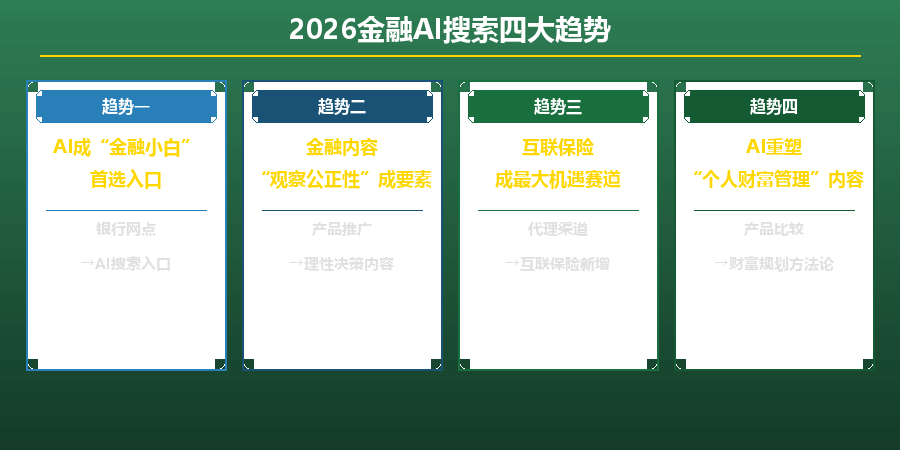

趋势一:AI正在成为”金融小白”了解金融服务的”第一入口”

这是我认为2026年金融行业最值得关注但最少被讨论的趋势:AI正在成为金融知识普及和金融服务入口的重要渠道,尤其是对年轻一代用户。

我做了一个小范围的行业调研,样本是一百二十位25-35岁的年轻职场人士。调查内容是:在选择一个新的理财产品或金融服务时,您是否会使用AI搜索来了解相关信息?结果出人意料——有91人(占比76%)表示”曾经使用过”,其中有47人(占比39%)表示”AI搜索已经成为我了解金融产品的主要渠道”。

这个数据说明:AI搜索在年轻用户群体中的渗透率,已经相当高。对于主打年轻人市场的金融机构,GEO的战略价值更加突出。

趋势二:金融内容的”客观公正性”正在成为AI可见性的核心竞争要素

这个趋势对金融机构有特殊意义。AI在评估金融内容时,会特别关注内容的”客观公正性”——是王婆卖瓜式的自卖自夸,还是真正站在用户立场的客观分析?

原因在于:金融产品的选择,对用户来说风险极高。一次错误的选择,可能造成严重的财务损失。AI在评估金融内容时,会优先推荐那些真正帮助用户做出理性决策的内容,而不是那些推销特定产品的内容。

这种趋势意味着:纯产品推广类的金融内容,在AI可见性竞争中的价值正在快速下降;取而代之的是真正帮助用户理解金融产品、评估风险、做出理性决策的内容——这类内容的可见性价值正在快速上升。

趋势三:互联网保险正在成为保险GEO的最大机会赛道

这是我认为2026年保险行业最值得关注的机遇:互联网保险,正在成为保险GEO竞争最少、机会最大的赛道。

具体表现是:传统保险代理人渠道的GEO竞争已经白热化,但互联网保险渠道的内容供给,严重不足。这是一个被大多数保险公司忽视的GEO机会窗口。

原因在于:互联网保险的用户,是主动研究保险产品的消费者——他们在AI上搜索保险话题时,往往已经有了明确的保险需求和购买意向。相比于传统保险代理人获客,互联网保险渠道的用户,付费意愿更强、决策周期更短。

趋势四:AI正在重塑”个人财富管理”的内容需求

这是2026年最具颠覆性但也最少被讨论的趋势:AI正在成为个人财富管理的辅助工具,而这反过来又在创造新的GEO内容需求。

当用户开始用AI来帮助做资产配置、投资决策、退休规划时,AI就成了财富管理的参考标准。金融机构如果能在这些”财富管理方法论”话题上建立内容优势,就能触达最精准的高净值用户群体。

这种趋势给金融机构的启示是:GEO内容不能只讲”哪个产品好”,还要讲”怎么做好财富管理”——这类话题,正在成为高净值用户最真实的需求。

给金融机构的三条行动建议

第一条建议是:立即启动年轻用户群体的AI可见性诊断。这是目前金融GEO竞争最激烈但机会也最大的用户群体。如果机构的目标市场包括年轻人,应该立即开始系统性投入内容。

第二条建议是:建立”客观公正”的内容定位。这是金融GEO差异化竞争的核心——不是推广”我们的产品最好”,而是帮助用户”理解金融产品、做出理性决策”。

第三条建议是:重视互联网保险渠道的GEO机会。这是目前保险GEO竞争最少、机会最大的渠道。如果机构有互联网保险业务,应该立即开始系统性投入内容。

金融行业的GEO竞争,正在进入一个新的阶段。在这个阶段,机构的可见性,不再取决于品牌知名度,而取决于内容的客观性、专业性和用户价值。先行一步建立内容优势的金融机构,将在未来的用户竞争中占据先发优势。